La paie permet de calculer la rémunération des salariés et au calcul des cotisations salariales et patronales afférentes à la rémunération ainsi qu’au salaire imposable.

Une des difficultés majeures pour les gestionnaires de paie est la régularisation des tranches de cotisations.

Ci-dessous un tutoriel rappelant les règles et les méthodes. L’ensemble des opérations proposées l’ont été réalisées sur le logiciel paie Sage.

Sommaire

1.1 – Rappel du contexte légal d’une régularisation de tranches :

Le principe de la régularisation annuelle des cotisations plafonnées est posé à l’article R. 243-10, al. 1er du Code de la sécurité sociale.

La régularisation annuelle a pour objet d’éviter que des éléments de rémunération, variables ou irréguliers, versés à des salariés habituellement payés au-dessous du plafond de Sécurité sociale, échappent aux cotisations plafonnées.

La régularisation est effectuée à la fin de chaque année civile et donne lieu, le cas échéant, à un versement de cotisations, dit « versement régularisateur », qui doit être payé au plus tard le 31 janvier de l’année suivante, en même temps que la production de la DADS (Déclaration annuelle des données sociales).

Bien que la régularisation annuelle des cotisations soit le principe, l’employeur a la possibilité d’opter pour la régularisation progressive des cotisations d’une paye à l’autre (CSS, art. R. 243-10, al. 3).

Cette régularisation consiste, lors de chaque paye :

- A additionner toutes les rémunérations payées depuis le début de l’année (ou de la date d’embauche) ;

- A cumuler les plafonds successifs applicables correspondant aux périodes de paye ;

- A calculer les cotisations plafonnées sur la seule partie de la rémunération totale qui n’excède pas la somme des plafonds cumulés.

1.2 – Comment se calcule la régularisation des bases plafonnées ?

1.2.1 – Définitions

Assiette de calcul des bases de cotisations : C’est la valeur de référence permettant de calculer les bases de cotisations. Elle est généralement égale au brut déduit éventuellement des déductions fiscales accordées (Brut abattu).

Plafond : C’est généralement le plafond de sécurité sociale proratisé en fonction du nombre de jours ou d’heures travaillées du salarié si nécessaire.

Base des cotisations : C’est la valeur de tranche calculée pour la période et obtenue par comparaison des cumuls des plafonds avec le cumul des assiettes les tranches concernées par la régularisation sont les tranches TA, TB, TC, TD, TAB, TABC, TBC, TBCD, TCD

1.2.2 – Principe :

Le calcul des bases et leur régularisation se font par comparaison des cumuls des assiettes par rapport aux cumuls des plafonds

1.2.3 – Exemple :

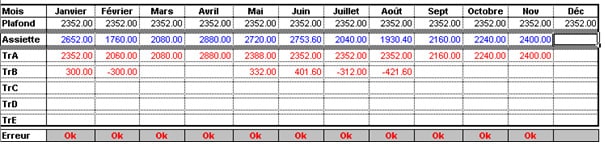

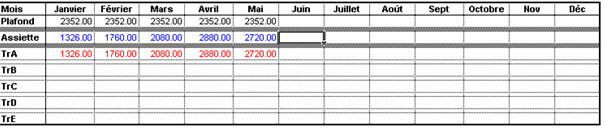

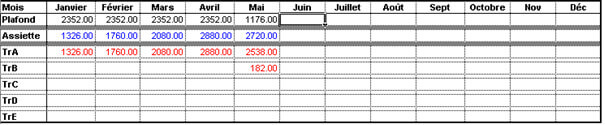

Pour comprendre le principe de régularisation mensuelle, nous avons résumé dans un tableau l’évolution du salaire d’un employé qui travaille tout le mois et qui a donc un plafond mensuel complet.

Au mois de janvier : Le plafond est de 2352 avec un brut (qui est l’assiette) de 2652. La tranche A étant plafonnée à une fois le plafond de sécurité sociale, elle sera donc égale à 2352. La tranche B sera la différence :

2652-2352=300

Au mois de février : Le cumul plafond est de 2352+2352= 4704. Le cumul assiette, quant à lui, est de 2652+1760= 4412. Le cumul de la tranche A doit atteindre le cumul plafond. Ici, il ne pourra pas l’atteindre. Il convient alors d’annuler la cotisation de tranche B du mois précédent qui n’a plus lieu d’être. La tranche A sera donc égale à 2060 (1760 + 300) et la tranche B égale à –300.

Au mois de mai : Le cumul plafond est de 2352*5=11760. Le cumul assiette est de 2652+1760+2080+2080+2720=12092. Le cumul de la tranche A est de 2352+2060+2080+2880=9372. Le cumul tranche A doit atteindre le cumul plafond. Donc, la tranche A sera égale à 11760-9372= 2388. La tranche B sera la différence entre le brut et la tranche A : 2720-2388=332.

Au mois de juin : Le cumul plafond est de 2352*6=14112. Le cumul assiette est de 12092+2753,60=14845,60. Le cumul de la tranche A est de 9372+2388=11760. La tranche A sera donc égale à 14112-11760=2352. La tranche B sera la différence entre le brut et la tranche A :

2753,60-2352=401,60

Au mois de juillet : Le cumul plafond est de 2352*7=16464. Le cumul assiette est de 14845,60+2040=16885,60. Le cumul de la tranche A est de 14112. Le cumul assiette étant supérieur au cumul plafond, il conviendra donc de régulariser la tranche B.

La tranche A va donc être égale à : 16464-14112=2352. La tranche B sera égale à :

2040-2352= -312.

Remarque : Nous n’avons pas régularisé la totalité de la tranche B. En effet, nous avons cotisé en mai et juin sur une tranche B de 332+401,60=733,60. Il reste donc : 733,60-312=421,60 de tranche B à régulariser.

Au mois d’août : Le cumul plafond est de 2352*8=18816. Le cumul assiette est de 16885,60+1930,40= 18816 Le cumul de la tranche A est de 14112+2352=16464. Il convient alors de compléter la tranche A jusqu’au cumul assiette : 18816-16464= 2352. La tranche B sera égale à –421,60 (fin de la régularisation).

Vérification : 2352+ (-421,60) = 1930,40 (brut du mois)

Pour résumer, le calcul des tranches peut se retenir facilement d’après la formule ci-après :

Calcul de la tranche A :

Si Cumul des Assiettes > Cumuls des plafonds

TA = Cumul des plafonds – Cumul de TA antérieures

Sinon

TA = Cumuls des Assiettes – Cumul des TA antérieures

Calcul de la tranche B :

Si Cumul des Assiettes > Cumuls des plafonds

Si Cumul des Assiettes> (Cumul des plafonds * 4 )

TB = (Cumul des plafonds * 4) – Cumul de TA – Cumul des TB antérieures

Sinon

TB = Cumuls des Assiettes – Cumul des TA – Cumul des TB antérieures

Finsi

Sinon

TB = – Cumul des TB antérieures

Cumul = Cumul depuis la date de début d’exercice jusqu’à la période incluant la paie en cours,

Cumul antérieur = Cumul depuis la date de début d’exercice jusqu’à la période précédant la paie en cours

1.3 – La mise en place de la régularisation systématique dans le logiciel de paie

1.3.1 – Option régularisation systématique

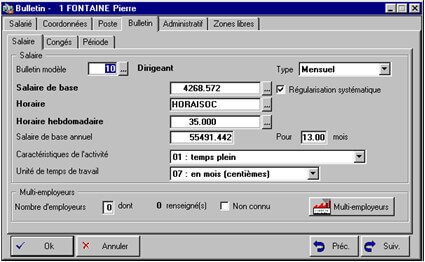

La régularisation de tranches est appliquée dans le logiciel Paie SAGE ligne 30 100 et 500 en fonction de l’option Régularisation Systématique de l’onglet Salaire de la fiche de personnel.

Si cette case est décochée aucune régularisation de tranches ne se calculera pour le salarié.

1.3.2 – Paramétrage des rubriques de cotisations plafonnées

Les éléments pris en compte pour la régularisation sont :

La base : La régularisation s’applique exclusivement pour les rubriques ayant pour base les constantes TA, TB, TC, TD, TAB, TABC, TBC, TBCD, TCD.

L’assiette de base des cotisations :

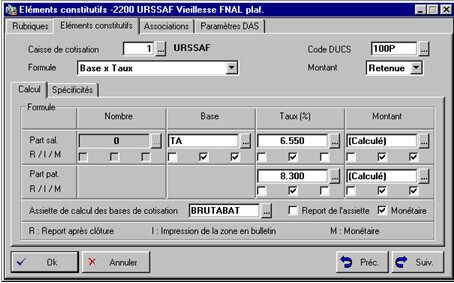

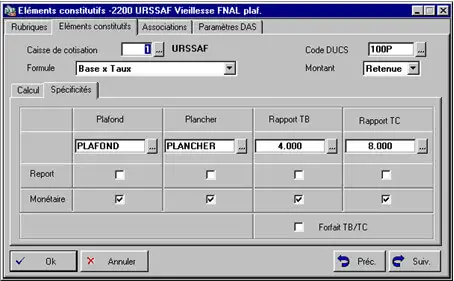

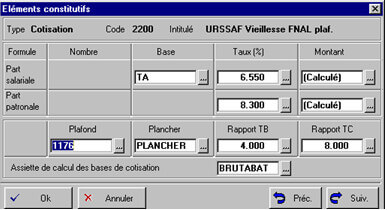

L’assiette des bases de cotisations est paramétrée dans les éléments constitutifs des rubriques de cotisations (menu Liste, Rubrique, onglet Eléments Constitutifs). Elle est généralement égale à la constante BRUTABAT.

Plafond et plancher :

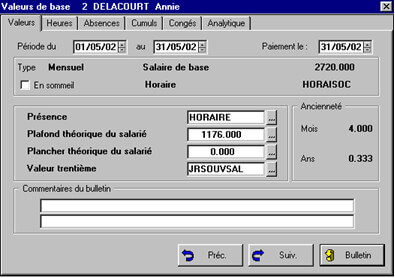

Saisi dans les valeurs de bases du salarié (menu Gestion Bulletin salarié), dans les zones plancher théorique du salarié et Plafond théorique du salarié.

Le plancher est généralement égal à zéro sauf en cas de brut négatif. La valeur du plancher est alors égale au brut (ex : -1000 en brut saisir –1000 dans la zone plancher théorique). Le plafond théorique du salarié est égal au plafond de sécurité sociale proratisé en fonction du nombre de jours ou d’heures travaillées du salarié si nécessaire (constante PLAFSAL dans le logiciel)

Ces valeurs sont reprises sur chaque rubrique de cotisation dans l’onglet spécificités des éléments constitutifs de la rubrique.

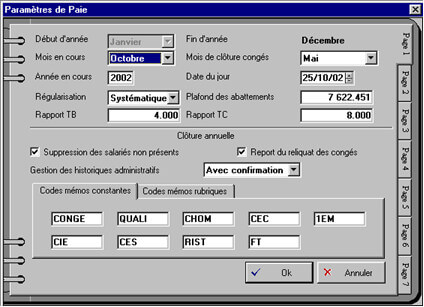

Les rapports TB et TC deviennent ;

Renseignés par défaut dans les paramètres de paie en page 1 ces rapports déterminent la valeur de la TB et TC en multipliant la zone plafond par la valeur du rapport (plafond *4 = 2352*4 = 9408= la valeur de la tranche B).

Ces valeurs sont également reprises dans les spécificités de la rubrique de cotisation.

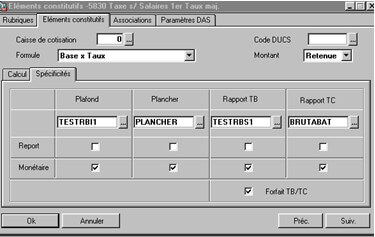

NOTA : la case Forfait TB/TC permet, lorsqu’elle est cochée, de considérer les zones Rapports TB et TC comme des valeurs entières et non plus comme des multiplicateurs.

Exemple :

La valeur plafonnée de la tranche B de la taxe sur les salaires, rubrique 5830 dans le plan de paie correspond au plafond supérieur annuel fixé pour le calcul de la taxe sur les salaires divisé par 12.

Pour l’année 2002, il est de 1 092.83 €.

Ce n’est donc pas la valeur récupérée dans le plafond de la rubrique 5830 * 4.

Aussi l’option Forfait TB/TC est cochée afin de récupérer directement la valeur renvoyée par la constante TESTRBS1.

1.4 – Quelles vérifications effectuer en cas de bases plafonnées erronées ?

Suite à de mauvaises manipulations (base forcée, plafond renseigné faux, …) la régularisation des tranches peut être faussée. Ci-dessous les différentes étapes de vérification à suivre afin de comprendre d’où l’erreur peut provenir.

1.4.1 – Vérifier le paramétrage dans le logiciel

Il faut se référer au chapitre précédent, c’est à dire au paramétrage à mettre en place :

– Menu Liste, Fiches du personnel :

la case régularisation systématique est-elle cochée ?

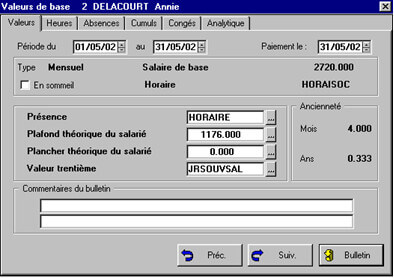

– Menu Gestion, Bulletins Salariés, Valeurs de base :

les zones Plafond théorique du salarié et plancher théorique du salarié sont-elles correctement renseignées ?

– Menu Gestion, Bulletins salariés, bouton Bulletin, sur les rubriques concernées : Les zones

- Base

- Plafond

- Plancher

- Rapport TB

- Rapport TC

- Forfait TB/TC…

…Sont-elles correctes ?

1.4.2 – Connaître les valeurs stockées dans le logiciel ?

Ces valeurs sont stockées dans les Historiques du salarié qui sont accessibles par le menu Annexes, Bulletins cumuls. Double-cliquer sur le salarié concerné. Les historiques sont accessibles par un clic droit.

Ces valeurs calculées sont ensuite stockées dans les Historiques du salarié qui sont accessibles par le menu Annexes, Bulletins cumuls. Double-cliquer sur le salarié concerné. Les historiques sont accessibles par un clic droit.

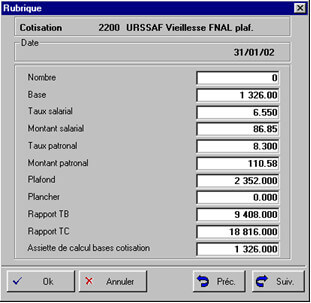

Pour chaque historique double cliquer sur la ou les rubriques concernées, et noter les valeurs concernant : la base, le plafond et l’assiette.

L’édition d’un état Résumé des cotisations permet également de recenser ces données.

* Si une de ces valeurs est erronée, le calcul de la rubrique pour le mois en cours sera faussé.

N’oubliez pas d’ajouter les valeurs du bulletin en cours (plafond, assiette..) pour obtenir le cumul jusqu’au mois de paie en cours. (Cf §2) :

1.5 Comment procéder en cas d’erreur afin de retrouver des bases plafonnées correctes ?

Voici un exemple de régularisation faussée :

Le salarié touche 1 326 € brut pour la période du 15 au 31 janvier. Le plafond doit alors être proratisé pour la période : 2 352*15/30=1 176 €

Source de l’erreur : La zone Plafond théorique du salarié (menu Gestion, Bulletin Salarié, onglet Valeurs) n’a pas été modifiée et conserve la valeur de 2 352.

Conséquence :

La tranche B qui devait être pour cette période 150 € (1 326-1 176), ne s’est pas déclenché.

Le bulletin a été donné au salarié, et le mois de janvier est clôturé.

Au mois de mai le responsable de paie s’aperçoit de l’erreur. En effet au mois de mai il devrait obtenir une tranche B de 182€, mais elle ne se déclenche pas.

Il doit intervenir sur le mois en cours pour la corriger.

Au 30 avril les cumuls des plafonds stockés dans le logiciel de paie sont 4×2352 = 9408 €, or il devrait être égal à 1176+2352+2352+2352 = 8232 €. Il convient de soustraire la différence du cumul des plafonds, soit 9408-8232=1176 €, au plafond du mois de mai.

Correction à appliquer :

Le plafond du mois de mai corrigé sera 2 352-1176=1 176 €.

La modification concerne toutes les rubriques plafonnées du salarié : la correction peut se faire directement sur la zone Plafond théorique du salarié des valeurs de bases.

La correction à apporter ne concerne que certaines rubriques : il convient de modifier directement dans la rubrique concernée dans le bulletin salarié.

Le tableau ci-dessous montre que la régularisation s’est correctement effectuée.

NOTA : l’exemple ci-dessus démontre la manière de régulariser dans le cas d’un plafond erroné.

La régularisation peut porter également sur le plancher sur l’assiette de bases de cotisation ou, plus rarement sur les rapports TB et TC.

* La modification des valeurs dans les historiques bulletins permet également de corriger des tranches erronées.

Cette méthode est fortement déconseillée car elle est source d’erreurs et ne reflète pas la cohérence entre les données stockée dans le logiciel et les informations données sur le bulletin au salarié ou aux données déclarées aux organismes.

A noter, les nouveaux plafonds Urssaf 2022 ont été publiés.

Originally posted 2015-06-20 10:34:12.