La facturation électronique obligatoire entre progressivement en vigueur en France à compter du 1er septembre 2026 pour les PME, avant une généralisation plus large en 2027. Présentée comme une simplification administrative, cette réforme suscite de nombreuses interrogations : augmentation des coûts pour les entreprises, nouvelles contraintes administratives, e-reporting, traçabilité accrue des flux économiques et risque de contrôle fiscal permanent.

Pour les TPE et PME déjà confrontées à une inflation normative croissante, la question mérite d’être posée : la facturation électronique est-elle une modernisation utile… ou une nouvelle charge administrative et financière ?

Edit : j’avais fait une vidéo rapide et, plus je creuse — je fais mon Shadok 🙂 — plus je m’aperçois que ce sera la catastrophe. L’administration a lancé cette réforme pour récupérer 20 milliards de TVA, mais au prix d’une véritable usine à gaz qui va détruire ce qui reste d’entreprises (TPE/PME) sur le territoire français. Il faut que l’ensemble des entrepreneurs et des agriculteurs s’oppose à cette réforme. Agissons !

Sommaire

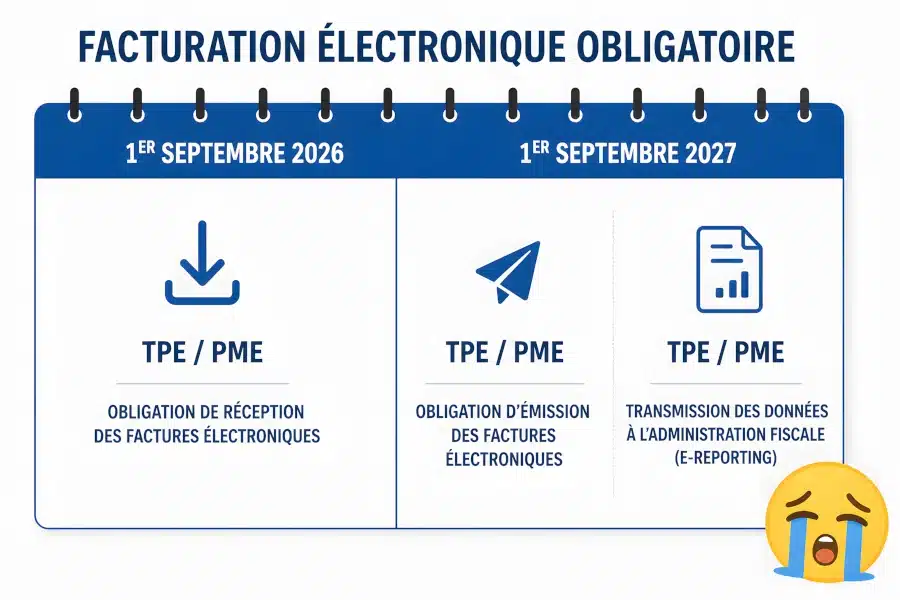

Calendrier de la facturation électronique pour les PME en 2026 et 2027

La réforme de la facturation électronique s’articule autour de deux échéances principales. À compter du 1er septembre 2026, les entreprises devront être en mesure de recevoir des factures électroniques. À partir du 1er septembre 2027, l’obligation d’émission doit être mise en œuvre pour les PME concernées. Présentée comme une modernisation des échanges commerciaux, cette réforme engage en réalité une profonde transformation des flux administratifs et fiscaux des entreprises françaises.

Vidéo : facturation électronique : surveillance et racket des entreprises ?

Facturation électronique : une simplification annoncée… mais surtout des coûts supplémentaires pour les entreprises

Si la réforme promet davantage d’efficacité, certaines entreprises s’attendent à des coûts supplémentaires : abonnements logiciels, recours à des plateformes compatibles, temps administratif accru ou adaptation des outils internes. Pour de nombreuses TPE et PME, le sujet n’est pas seulement technique ; il est aussi financier.

Selon la solution retenue, le coût des abonnements pourrait débuter entre 5 et 20 € par mois pour des offres basiques, puis atteindre 50 à 100 € par mois, voire davantage, pour des solutions plus complètes intégrant davantage de services et des volumes plus importants.

À ces abonnements peuvent s’ajouter des coûts variables par facture, souvent annoncés entre 0,10 et 0,50 €, certains prestataires évoquant même des tarifs allant de 0,30 à 1,50 € par facture, selon les fonctionnalités incluses (archivage, automatisation, e-reporting, support, intégration comptable, etc.).

Les entreprises PME redoutent un flicage administratif permanent

L’un des débats les plus sensibles porte sur la traçabilité. Avec la remontée accrue des données de facturation et, selon les cas, de l’e-reporting, certains y voient non seulement un outil de lutte contre la fraude, mais aussi un contrôle administratif plus permanent sur les flux économiques des entreprises.

En effet, l’administration fiscale disposera d’une vision complète des flux clients et fournisseurs de chaque entreprise.

E-reporting et factures internationales : ce qui pourrait changer

Les opérations internationales sont soumises à des règles spécifiques, mais pourraient également être soumises à des obligations d’e-reporting. Ce point intéresse particulièrement les entreprises exportatrices, les freelances et les structures ayant des clients à l’étranger.

Une réforme mise en place pour améliorer le recouvrement des impôts

Une interrogation revient chez certains chefs d’entreprise : la traçabilité renforcée pourrait-elle, à terme, favoriser un contrôle plus strict des frais professionnels et, indirectement, accroître le bénéfice imposable ? Les avantages pour l’administration sont évidents :

- Lutte contre la fraude à la TVA : c’est l’argument central : mieux détecter les fraudes, les faux crédits de TVA, les carrousels de fraude, les factures fictives.

- Vision quasi en temps réel des flux économiques : grâce à l’e-invoicing et l’e-reporting, l’administration obtient une remontée plus rapide des données de vente.

- Meilleur recouvrement fiscal : Objectif implicite : réduire les pertes fiscales et améliorer le rendement fiscal.

- Contrôles potentiellement plus ciblés : davantage d’analyses automatisées, détection d’anomalies, ciblage de contrôles.

- Réduction des coûts pour l’administration fiscale : moins de traitements manuels et davantage d’automatisation.

- Standardisation des données : les flux deviennent plus homogènes et plus exploitables statistiquement.

- Suivi renforcé des transactions internationales (via l’e-reporting) : meilleure visibilité sur certaines opérations hors du schéma domestique.

De plus, il deviendra de plus en plus difficile de faire passer certains frais professionnels au sein des entreprises. L’administration ne chercherait-elle pas, au fond, à limiter ces frais en compliquant volontairement leur remboursement ? La question mérite d’être posée. Car demain, seuls des justificatifs pleinement conformes, traçables et compatibles avec les nouveaux dispositifs pourront être passés sans difficulté en comptabilité, au risque de rendre certains frais plus contestables… et, mécaniquement, d’augmenter le bénéfice imposable — et, par conséquent, l’impôt.

En dehors d’une promesse de recouvrement des factures clients, les contreparties réellement tangibles pour les entreprises paraissent bien faibles au regard des coûts et de la charge administrative additionnelle.

Les restaurateurs seront les grands perdants de la facturation électronique

Les professionnels de la restauration craignent une surcharge opérationnelle, notamment pour la gestion des justificatifs, des repas professionnels et des demandes de facturation liées aux salariés itinérants. Pour un secteur déjà fragile, la réforme va générer de nouvelles contraintes administratives, une augmentation des coûts difficilement répercutables auprès des clients.

Sanctions applicables

Au-delà des obligations techniques, la réforme s’appuie sur un régime de sanctions susceptibles de s’avérer lourdes pour les entreprises en cas d’erreur ou de manquement.

Manquement à l’obligation d’émettre des factures électroniques

Auparavant fixée à 15 €, l’amende applicable à l’assujetti qui n’émet pas de facture électronique est désormais portée à 50 € par facture, dans la limite de 15 000 € par an. Une hausse significative qui alourdit le risque financier pesant sur les entreprises.

Omission ou manquement à recourir à une plateforme agréée pour recevoir des factures électroniques

En cas de non-recours à une plateforme agréée, l’entreprise est d’abord mise en demeure de se conformer à ses obligations dans un délai de trois mois. À défaut de régularisation dans ce délai, une première amende de 500 € peut être prononcée. Une nouvelle mise en demeure de trois mois s’applique alors.

Si le manquement persiste, une amende de 1 000 € est encourue, puis une nouvelle amende de 1 000 € peut être appliquée tous les trois mois tant que la situation n’est pas régularisée.

Non-transmission des données de transaction et de paiement

Le non-respect des obligations de transmission des données de transaction ou de paiement à l’administration peut désormais entraîner une amende de 500 € par transmission (contre 250 € auparavant), avec un plafond annuel de 15 000 €. Cette sanction concerne également la transmission des informations relatives au paiement pour certaines prestations de services.

Tolérance en cas de première infraction

La loi prévoit toutefois un mécanisme d’atténuation : ces sanctions ne s’appliqueraient pas en cas de première infraction commise au cours de l’année en cours et des trois années précédentes, si le manquement a été réparé spontanément ou dans les 30 jours suivant une première demande de l’administration.

Facturation électronique et précédent mexicain : la numérisation fiscale a renforcé l’économie parallèle

Le cas mexicain est souvent cité comme un laboratoire avancé de la facturation électronique, mis en place en 2011, avec des contraintes particulièrement strictes pour les entreprises. Pourtant, la numérisation fiscale n’y a pas fait disparaître l’économie informelle ni certains phénomènes mafieux. Bien au contraire, elle l’a même renforcée :

Au Mexique, l’économie parralèle est estimée autour de 24% du PIB selon les périodes et sources. Alors que le mexique est doté d’un système de facturation électronique obligatoire depuis 2011. Ceette économie est en croissance permanente et représente aujourdhui autour de 54,8–54,9 % des emplois.

Autre paradoxe souvent relevé au Mexique : l’existence d’un dispositif fiscal ultra-numérisé n’empêche pas l’émergence de fraudes sophistiquées, notamment autour des “factureras”, ces sociétés-écrans qui émettent de fausses factures, ni certains phénomènes d’extorsion économique plus larges. Des travaux académiques évoquent même des montants de fraude se chiffrant en milliards de dollars.

L’économie a besoin de la liberté d’entreprendre pour prospérer. Une facturation électronique, c’est tout le contraire. Au-delà des euphémismes de l’administration, la réalité économique que subiront les entrepreneurs sera celle des contraintes et des coûts supplémentaires.

Une question de fond se pose. Si un pays pionnier en matière de facturation électronique coexiste toujours avec une économie parallèle massive, une telle réforme peut-elle être considérée comme légitime ? Et si ce n’est pas le cas, comment justifier les charges administratives supplémentaires imposées aux entreprises françaises ? D’autres pays, sans les mêmes contraintes administratives que les USA, auront un avantage concurrentiel indéniable.

Faut-il envisager l’exil entrepreneurial face à l’inflation administrative et normative ?

Face à l’accumulation des normes, certains entrepreneurs s’interrogent sur l’intérêt d’exercer devant des juridictions plus favorables. Les États-Unis (notamment via des structures légères et internationales comme les LLC), l’Estonie avec son e-residency, l’Irlande pour certains profils, ou encore le Portugal, Chypre ou les Émirats arabes unis font partie des destinations fiscalement ou administrativement plus accueillantes.

Sujet récurrent, certes, mais une question se pose : combien d’entrepreneurs devront s’exiler pour échapper à l’inflation administrative française ? J’y réponds dans la vidéo.

Déploiement de la facturation électronique pour les entreprises françaises :

L’Union européenne, la nouvelle EURSS ?

L’Union européenne, une nouvelle EURSS ? C’est un essai politique de Vladimir Boukovski, publié en 2005. L’auteur, ancien dissident du régime soviétique, y compare les structures bureaucratiques et la centralisation de l’Union européenne à celles de l’ex-URSS. Ce qui a suscité un vif débat intellectuel et politique.

Vladimir Boukovski développe l’idée que la construction européenne reproduirait, sous une forme toute aussi orwellienne, les caractéristiques de l’Union soviétique (URSS) : centralisation excessive, déficit démocratique, idéologie technocratique et absence de contrôle citoyen. Boukovski met en garde contre cette dérive institutionnelle qui transformerait l’Europe en un « super-État » bureaucratique.

FAQ – La facturation électronique

Autres articles d’actualité et de géopolitique

En complément, nos autres publications sur l’actualité et la géopolitique :

Votre avis sur la facturation électronique et ses conséquences pour les entreprises nous intéresse :

Dites-le-nous dans les commentaires. MERCI.

Notre article partagé sur Linkedin.

Selon tous mes interlocuteurs, la situation va même être catastrophique. Sachez que vous êtes modéré.