Maya ATIG, directrice générale de la Fédération bancaire française, est issue du sérail : diplômée de l’École nationale de la statistique, énarque, elle incarne à merveille cette technocratie financière qui parle avec autorité… surtout quand il s’agit de défendre les intérêts bancaires. Invitée sur FranceInfo, elle déroule une propagande parfaitement huilée, remplie de formules rassurantes, de chiffres présentés comme des vérités indiscutables — et des affirmations qui relèvent du grand n’importe quoi. Notre analyse dans cet article, mais surtout dans notre vidéo YouTube.

Sommaire

Analyse en vidéo sur les propos de Maya ATIG

Décryptage des points essentiels de la vidéo sur la propagande financière

L’épargne sert-elle à financer l’économie ?

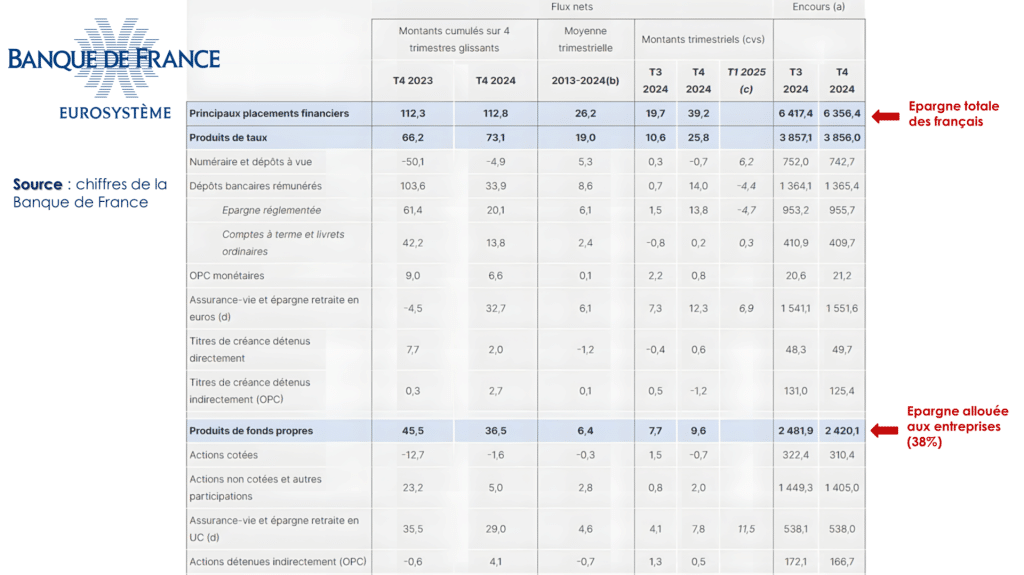

1ʳᵉ affirmation de Maya ATIG, lors de l’interview. Or, c’est beaucoup plus mitigé. En France, l’essentiel de l’épargne sert à financer les activités de l’état et des banques. Sur les 6 417 M€ d’épargne des français, seul 2 481,9 M€ (38%), servent à financer les entreprises. Tout le reste va à l’état et aux banques.

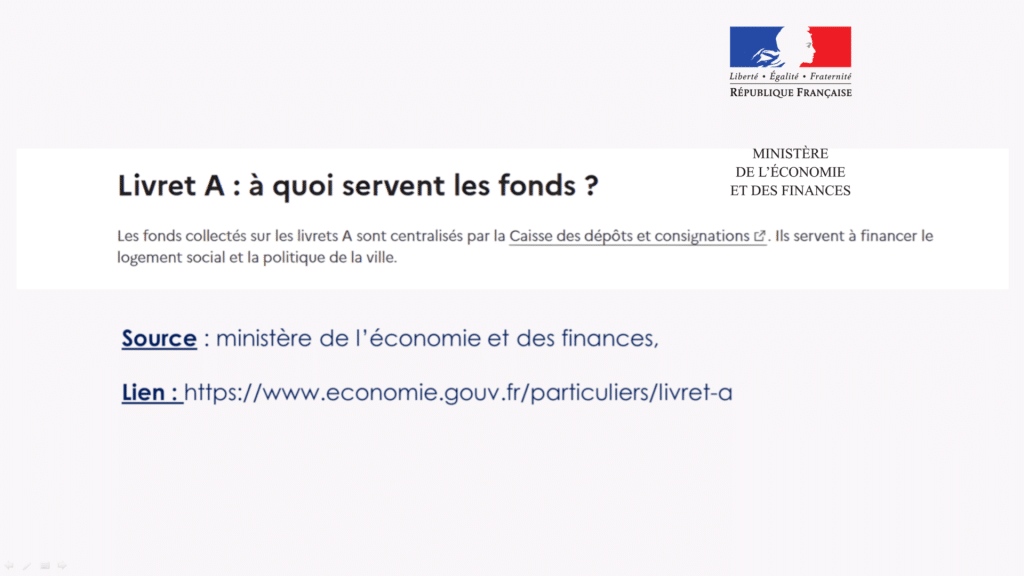

À quoi sert le livret A ?

Le livret A sert à financer le logement social, et plus récemment, les projets de renouvellement urbain. En pratique, les fonds collectés sont centralisés par la Caisse des dépôts, qui les redistribue sous forme de prêts bonifiés aux bailleurs sociaux : OPAC, OPH, ou ESH. Ces prêts sont accordés à des conditions avantageuses, avec des taux indexés sur celui du livret A. Par exemple, un prêt à 2,67 % correspond à un livret A à 2 % majoré de 0,67 point.

Le livret A ne sert pas à financer les entreprises comme le prétend Madame Maya ATIG. En complément, notre article sur comment réussir ses placements financiers ? Le guide du débutant.

Les français sont-ils gagnants quand le taux du livret A baisse comme le prétend Maya ATIG ?

Si le taux du « livret A » baisse, seul le cout du logement social va baisser. Très bien pour les organismes HLM. Mais, en quoi les Français seraient-ils gagnants d’avoir davantage de logements sociaux construits à leur porte, avec une épargne qui ne rapporte plus rien ? Autant fixer les taux à zéro, voire en territoire négatif : ce serait encore « gagnant-gagnant », sans doute. Cette logique frôle le non-sens.

Foire aux questions (FAQ) sur Maya ATIG et la propagande financière

Votre avis sur les compétences financières et économiques de Maya ATIG nous intéresse :

Dites-le-nous dans les commentaires. MERCI.

Bonjour,

Oui, Maya ATIG ne semble pas mâitriser le sujet duu livret A. Son fonctionement est le suivant :

Le circuit du Livret A repose sur un mécanisme tripartite associant les épargnants, les banques et la Caisse des Dépôts. Lorsqu’un particulier dépose de l’argent sur son Livret A, sa banque collecte les fonds et en transfère une grande partie (environ 65 %) à la Caisse des Dépôts et Consignations, qui en assure la gestion via la Direction des Fonds d’Épargne.

En contrepartie, la banque perçoit une commission. Ces fonds centralisés sont ensuite utilisés pour financer des projets d’intérêt général, principalement des prêts à taux préférentiels en faveur du logement social, des collectivités locales ou de la politique de la ville.

Voilà

Merci BOnne soirée.