Quelques mois seulement après avoir levé 5 millions d’euros auprès du grand public via un financement participatif, Duralex se retrouve à nouveau dans la tourmente. Cette fois, ce n’est plus seulement une question d’image ou de communication : Bercy a confirmé qu’un audit est en cours en raison d’une situation de trésorerie tendue.

Pour une entreprise présentée comme sauvée grâce à sa transformation en SCOP et à la mobilisation populaire, la question est légitime : que s’est-il passé ?

Au-delà de l’émotion, du made in France et du storytelling médiatique, une entreprise demeure soumise à une règle simple et doit respecter les règles élémentaires de gestion financière.

Sommaire

Bercy confirme un audit en raison d’une trésorerie tendue

Le ministère de l’Économie a confirmé qu’un audit était en cours concernant Duralex, en raison d’une situation de trésorerie jugée tendue.

Selon les informations relayées par la presse, cet audit vise à évaluer la situation réelle de l’entreprise et à identifier les mesures éventuellement nécessaires pour préserver l’activité.

Et le sujet est loin d’être anodin. Lorsqu’une entreprise qui vient tout juste d’être relancée grâce à un soutien populaire massif se retrouve, quelques mois plus tard, sous surveillance financière, cela soulève nécessairement des questions.

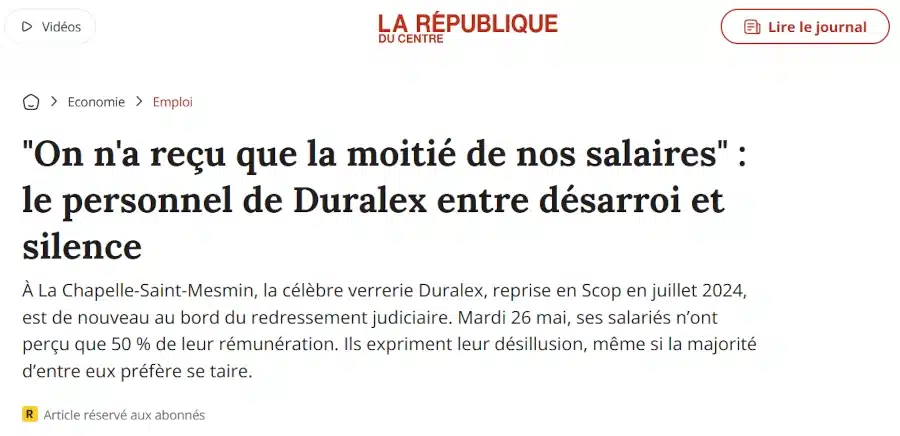

DE plus, il est fait état de salaires non versés, rapportés par les salariés, selon un article du journal La République du Centre :

Rappel : Duralex avait levé 5 millions d’euros auprès du public

En 2025, Duralex avait lancé une opération de financement sous la forme de titres participatifs.

Objectif annoncé : 5 millions d’euros.

L’opération avait rencontré un immense succès médiatique et populaire. La marque bénéficie d’un capital de sympathie considérable en France. Pour beaucoup, acheter ou soutenir Duralex revenait à défendre :

- Made in France,

- L’emploi industriel,

- Un symbole du patrimoine industriel français.

Mais attention à un point essentiel : les intentions d’investissement massives observées à l’époque ne signifient pas que Duralex a encaissé davantage que le plafond fixé.

Le montant effectivement levé dans cette opération était bien de 5 millions d’euros.

Vidéo : Duralex – Où sont passés les 5 M€ du prêt participatif ? Bercy ouvre un audit

À quoi devait servir cet argent ?

Le message adressé au public était clair : cet argent devait contribuer à la relance industrielle.

Les objectifs évoqués étaient notamment :

- Modernisation de l’outil de production,

- Renouvellement d’équipements industriels,

- Amélioration de la productivité,

- Consolidation du redressement économique,

- Relance commerciale.

Autrement dit, l’argent n’était pas présenté comme un simple matelas de survie destiné à couvrir des difficultés de trésorerie immédiates.

C’est précisément ce qui rend la situation actuelle troublante. Si plusieurs millions d’euros ont été levés pour relancer l’activité, comment expliquer qu’un audit soit déjà nécessaire ?

Duralex : une entreprise structurellement fragile depuis longtemps

Il faut éviter un raccourci : les difficultés de Duralex ne datent pas d’hier.

L’entreprise a connu :

- Plusieurs crises successives,

- Une dépendance importante aux coûts énergétiques,

- Des difficultés récurrentes de rentabilité,

- Des changements de gouvernance,

- Un passage en redressement judiciaire.

Le redressement judiciaire de 2024 n’est donc pas tombé du ciel. Le problème de fond semble plus ancien : un modèle économique industriel très exigeant, dans un environnement fortement concurrentiel et énergivore.

Le storytelling ne remplace pas un modèle économique viable

C’est ici que le débat s’élargit.

Une entreprise peut susciter de l’émotion.

Une marque peut être iconique.

Le public peut vouloir sauver un symbole industriel.

Mais aucune de ces réalités ne remplace les fondamentaux économiques.

Une entreprise fonctionne sur une logique simple :

Produits – charges = résultat

Si le résultat reste durablement négatif :

- La trésorerie se dégrade,

- Le capital se consume,

- Les financements deviennent critiques.

Le statut juridique ne change pas cette réalité.

Qu’il s’agisse :

- D’une SCOP ;

- D’une société anonyme ;

- Ou de toute autre structure,

Les règles de comptabilité restent les mêmes.

Le financement participatif pose une vraie question de responsabilité

Le financement participatif peut être un outil utile. Mais lorsqu’il est utilisé pour financer une entreprise structurellement fragile, la vigilance doit être maximale. Le grand public n’investit pas toujours avec le même niveau d’analyse que l’investisseur professionnel.

Dans le cas de Duralex, beaucoup ont probablement investi :

- Par attachement émotionnel,

- Par patriotisme économique,

- Par confiance dans le récit médiatique de la relance.

Or, un financement participatif n’est pas un livret d’épargne garanti. Le risque existe. Et il doit être clairement compris.

Les investisseurs peuvent-ils perdre leur argent ?

C’est LA question. La réponse factuelle est simple :

Oui, un investisseur dans ce type d’opération peut perdre tout ou partie de son investissement.

Les titres participatifs ne bénéficient pas du même niveau de protection que les produits bancaires classiques.

En cas de difficultés majeures :

- Le remboursement peut être compromis,

- Le risque de perte existe,

- La priorité de remboursement peut être défavorable en fonction de la structure juridique et financière.

C’est précisément pour cette raison qu’un investissement fondé principalement sur l’émotion reste dangereux.

Où sont passés les 5 millions d’euros ?

À ce stade, il faut être rigoureux.

Ce que l’on sait :

- Duralex a bien levé 5 M€,

- Ces fonds devaient soutenir la relance industrielle,

- Bercy confirme aujourd’hui un audit de la trésorerie tendue.

Ce que l’on ne sait pas publiquement de façon détaillée :

- Ventilation exacte poste par poste,

- Part réellement affectée à l’investissement,

- Impact sur la trésorerie opérationnelle,

- Niveau précis de consommation des fonds.

C’est précisément pour cela que la question mérite d’être posée.

Les particuliers ayant prêté de l’argent à Duralex retrouveront-ils leur capital ?

C’est une question légitime. Sur son site officiel, Duralex indiquait clairement que l’investissement en titres participatifs comportait un risque important et précisait aux investisseurs de n’engager que des sommes qu’ils étaient prêts à perdre. Le remboursement n’était possible qu’à partir de la 7e année, sans date contractuelle ferme, la coopérative pouvant prolonger la durée d’investissement.

Autrement dit : il ne s’agissait pas d’un placement garanti, mais d’un investissement risqué dans une entreprise en difficulté. Avec l’annonce récente d’un audit de Bercy sur la trésorerie tendue, la question du remboursement redevient naturellement centrale.

Foire aux questions (FAQ) sur le prêt participatif de Duralex

Autres articles sur la société Duralex

Votre opinion sur la situation de la société DURALEX nous intéresse :

Dites-le-nous dans les commentaires. MERCI.