Le 14 octobre 2025, 71 députés du groupe « La France insoumise » (LFI) ont déposé un projet de loi visant à nationaliser ArcelorMittal France. L’objectif affiché : que la France retrouve son indépendance industrielle en matière de sidérurgie et protège les emplois du secteur. Le texte est adopté en première lecture par l’Assemblée nationale le 27 novembre 2025, jour où Jean-Luc Mélenchon, lors d’un rassemblement de soutien près de l’Assemblée nationale, accuse le groupe sidérurgique de réaliser des « super-profits » sans payer d’impôts en France.

Le texte est transmis au Sénat le 28 novembre 2025. Le Sénat le rejette le 25 février 2026. L’Assemblée nationale l’adopte de nouveau en deuxième lecture le 11 juin 2026, puis le transmet une nouvelle fois au Sénat.

ArcelorMittal France vs ArcelorMittal : de qui parle-t-on ?

La société ArcelorMittal France :

ArcelorMittal France est une SAS de droit français, filiale du groupe luxembourgeois ArcelorMittal. Seul ce dernier est coté en Bourse ; ArcelorMittal France, elle, ne l’est pas.

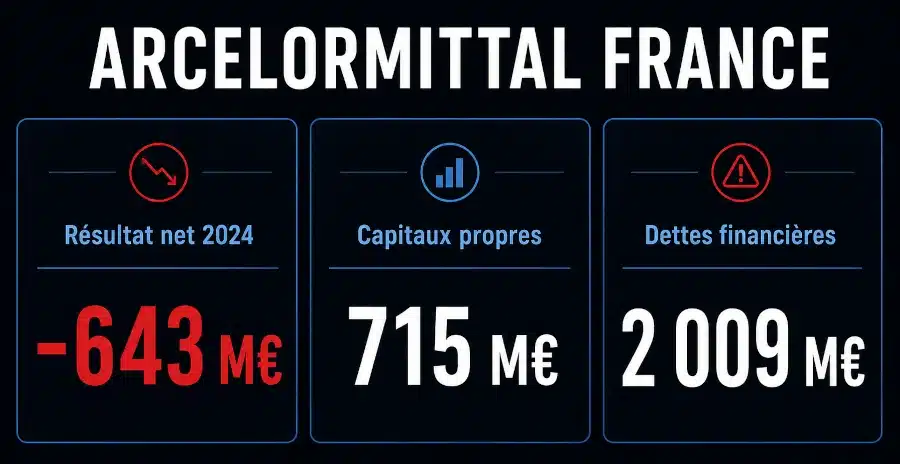

Sur la période 2022-2024, ArcelorMittal France a enregistré 337 millions d’euros de pertes cumulées, dont un résultat net de -643 millions d’euros en 2024. Au bilan comptable, ses fonds propres s’élèvent à 714 millions d’euros, contre un endettement de 2 milliards d’euros. Au 31 décembre 2024, elle n’a quasiment plus de trésorerie disponible : seulement 1,5 million d’euros de disponibilités au bilan. Sa continuité d’exploitation repose uniquement sur le soutien financier du groupe, notamment via ArcelorMittal Treasury SNC.

ArcelorMittal :

Le groupe ArcelorMittal (Luxembourg) réalise un chiffre d’affaires de 61 milliards de dollars, emploie 125 000 personnes et a affiché en 2025 un résultat net de 3 milliards d’euros.

Nous avons donc une société financière rentable au sein de la holding et fortement déficitaire au sein de la filiale. Et c’est cette dernière que LFI propose de nationaliser.

Sommaire

Vidéo : mon avis sur le projet de loi de nationalisation de la France Insoumise (LFI)

Les approximations du projet de loi de nationalisation d’ArcelorMittal France par LFI

Même si le projet de loi a été corrigé, le texte initial contenait de nombreuses erreurs et entorses à la vérité, révélatrices, chez les députés porteurs du projet, d’une méconnaissance des données financières et juridiques de l’entreprise :

- Méthode de valorisation retenue : les députés proposent de fixer le prix d’ArcelorMittal France en se basant sur les cours de Bourse de Paris… d’une société qui n’y est tout simplement pas cotée — point corrigé dans la version en vigueur.

- Le projet de loi affirme qu’ArcelorMittal France a réalisé 1 milliard d’euros de bénéfices, en s’appuyant sur les années 2021, 2022 et 2023. Mais en glissant la fenêtre sur une seule année, sur 2022-2023-2024, le tableau s’inverse complètement : 337 millions d’euros de pertes cumulées.

- Depuis 4 ans, les pertes de l’entreprise s’accélèrent. En 2021, ArcelorMittal France gagnait encore 908 M€. En 2022, 464 M€. Mais en 2023, la société recule à –158 M€. Et en 2024, la perte explose à –643 M€. Voilà la réalité des chiffres.

- Le texte affirme qu’ArcelorMittal France n’a « jamais payé d’impôt sur les sociétés ». C’est inexact : l’entreprise a payé un IS en 2021, lié à un exercice exceptionnellement bénéficiaire cette année-là.

- Le projet de loi oublie de préciser un point essentiel : le bénéfice de 2021 ne reflète pas la performance industrielle d’ArcelorMittal France. Il provient d’éléments exceptionnels, sans lien direct avec l’activité opérationnelle de l’entreprise.

Nationaliser ArcelorMittal France et après ?

ArcelorMittal France fait partie d’un groupe pleinement intégré depuis plus de vingt ans. L’analyse des effectifs est particulièrement révélatrice :

- ArcelorMittal emploie 15 000 personnes en France,

- ArcelorMittal France n’en représente que la moitié.

Les fonctions stratégiques — achats, R&D — sont largement centralisées au sein du groupe.

Ainsi, pour les achats, ArcelorMittal indique dans son rapport annuel 2024 avoir mis en place un processus global d’approvisionnement pour les grands achats — matières premières, investissements industriels, énergie, transport maritime — avec des équipes centralisées chargées notamment d’optimiser les contrats, la base de fournisseurs, la logistique et la qualité des matières utilisées par les différentes usines.

Il en va de même pour la R&D : ArcelorMittal France parle d’une « R&D de classe mondiale ». Le site « corporate » précise que la Global R&D coordonne 14 centres de recherche dans 9 pays, avec une organisation globale et une collaboration locale.

Concernant la commercialisation, selon le rapport des commissaires aux comptes du bilan 2024 : « La société a confié à un commissionnaire luxembourgeois, ArcelorMittal Commercial Flat Carbone Europe, l’ensemble de la commercialisation de ses produits sidérurgiques. »

Nationaliser la seule filiale française reviendrait à isoler une structure de la plupart de ses fonctions essentielles.

Une nationalisation a-t-elle une chance de réussir sur le plan industriel ?

Au-delà de la communication des responsables politiques, seule compte la réussite industrielle du projet.

Le parallèle avec DURALEX est assez tentant. Rappelez-vous tous ces députés et politiciens qui ont défilé dans l’usine pour saluer la naissance de la SCOP à grand renfort de communication :

La reprise par les salariés en SCOP, validée en juillet 2024, est suivie, moins de deux ans plus tard, d’une demande de placement en redressement judiciaire auprès du tribunal de commerce d’Orléans, l’entreprise n’étant plus en mesure de payer intégralement les salaires, les créances et les fournisseurs. Le directeur général et son fils, qu’il avait nommé directeur financier, ont depuis été licenciés — un licenciement qu’ils contestent aujourd’hui devant les prud’hommes.

Le cas d’ArcelorMittal France est très similaire :

- Des politiciens qui s’agitent,

- Une situation financière fragile pour la société,

- Des normes écologiques et administratives qui bloquent l’entreprise dans son développement,

- Une filiale qui n’est déjà plus indépendante,

- Une réalité économique difficile, notamment en matière de coûts énergétiques.

En cas de nationalisation, il faudrait réinvestir des sommes considérables, vraisemblablement de plusieurs milliards d’euros, afin de recapitaliser l’entreprise. Mais compte tenu de l’état des finances publiques, il est peu probable que l’État en ait les moyens et qu’il ait la vision industrielle pour soutenir le projet : cela fait plus de 20 ans qu’il n’y a plus de sidérurgie indépendante en France.

Une seule solution serait de négocier avec la direction du groupe ArcelorMittal afin de préserver l’activité sidérurgique en France et les emplois associés. Mais les considérations idéologiques empêchent l’émergence de solutions négociées : trop de responsables politiques français préfèrent la posture au pragmatisme.

Les conséquences du choix de la nationalisation risquent d’être l’inverse des intentions affichées par le projet de loi : la suppression des derniers emplois industriels de la sidérurgie en France — entre 7 500 (ceux d’ArcelorMittal France) et 15 000 (l’ensemble du groupe en France).

Périmètre et valorisation : ce que prévoit le texte en vigueur

Le projet de nationalisation ne porte que sur ArcelorMittal France. Les autres entités du groupe ArcelorMittal présentes sur le territoire français — juridiquement distinctes d’ArcelorMittal France — ne sont pas concernées par le texte, soit environ 7 500 salariés sur les 15 000 que compte le groupe en France.

Dans sa version initiale, le texte fixait le prix de rachat d’ArcelorMittal France au cours de la Bourse de Paris — alors que l’entreprise n’y est pas cotée. La version adoptée en juin 2026 supprime cette référence, mais confie toujours à une commission administrative le calcul d’une « valeur moyenne » des actions sur un an, sans qu’aucun cours n’existe pour la calculer — un non-sens pour une SAS, où seule une méthode de valorisation comptable ou équivalente est applicable. Concrètement, cette formulation pourrait ouvrir la voie à des contestations juridiques relatives au prix retenu pour le rachat de l’entreprise par l’État.

La fourchette de valorisation dépendra du bilan 2025, dont la publication est à venir. Mais sur la base du bilan 2024, une estimation possible — en retenant la seule valeur des fonds propres — s’élèverait à environ 714 millions d’euros, financés par une taxe additionnelle à l’accise sur les tabacs.

Foire aux questions (FAQ) sur la nationalisation d’ArcelorMittal France

Télécharger le projet de loi de LFI sur la nationalisation d’ArcelorMittal France

Télécharger le bilan 2024 d’ArcelorMittal France

Autres articles sur l’actualité financière

En complément, nos dernières publications autour de l’actualité financière :

Votre avis sur le projet de nationalisation d’ArcelorMittal France nous intéresse :

Réponse crédible aux enjeux de la sidérurgie française, ou un nouveau coup de communication de la LFI ?

Dites-le-nous en commentaire ! MERCI.