À chaque flambée des prix du pétrole, le débat sur les « superprofits » des groupes pétroliers refait surface. La crise au Moyen-Orient et les tensions autour de l’Iran ne font pas exception. De nombreux responsables politiques, de Jean-Luc Mélenchon à Marine Le Pen, réclament une taxation exceptionnelle de TotalEnergies, accusée de profiter de la situation géopolitique au détriment des Français.

Mais lorsqu’on analyse les chiffres publiés par le groupe et les règles fiscales applicables, le projet de taxation des « superprofits » s’avère beaucoup plus complexe à mettre en œuvre, voire impossible à réaliser.

Sommaire

Un bénéfice en forte hausse au premier trimestre 2026

TotalEnergies a publié un résultat net part du groupe de 5,8 milliards de dollars au premier trimestre 2026, contre 3,9 milliards de dollars un an plus tôt, soit une progression de 51 %. Le résultat net ajusté atteint, quant à lui, 5,4 milliards de dollars.

La marge brute d’autofinancement progresse également de 23 % sur un an pour atteindre 8,6 milliards de dollars. Le groupe bénéficie notamment de la hausse des prix du pétrole et du gaz, ainsi que de ses activités intégrées au pétrole, au gaz naturel liquéfié (GNL) et à l’électricité.

Vidéo : TotalEnergies : des superprofits… mais lesquels ?

La production d’hydrocarbures du groupe pétrolier français résiste malgré le conflit au Moyen-Orient

La production totale d’hydrocarbures de TotalEnergies est restée stable à 2,553 millions de barils équivalents de pétrole par jour au premier trimestre 2026. Le groupe précise que la croissance organique de sa production (+4 %) a compensé l’impact négatif du conflit au Moyen-Orient.

Selon TotalEnergies, environ 15 % de sa production est actuellement exposée à des perturbations affectant le Qatar, l’Irak et certaines installations situées aux Émirats arabes unis.

Autrement dit, les résultats ne proviennent pas uniquement de la hausse des cours du pétrole liée aux tensions géopolitiques, mais également de la montée en puissance de nouveaux projets et de la diversification du groupe pétrolier.

Peut-on taxer une seconde fois les bénéfices d’une entreprise en France ?

En matière fiscale, les bénéfices sont généralement imposés dans le pays où ils sont réalisés. Les conventions fiscales internationales visent précisément à éviter qu’un même bénéfice ne soit imposé deux fois.

Ainsi, lorsqu’un bénéfice est réalisé au Koweït, au Qatar, aux États-Unis ou dans un autre pays d’exploitation, il est en principe soumis à l’impôt local, conformément aux règles applicables dans cet État.

La France ne peut donc pas imposer une seconde fois ces mêmes bénéfices sans remettre en cause l’ensemble du système des conventions fiscales internationales.

TotalEnergies réalise l’essentiel de son activité hors de France

TotalEnergies demeure une entreprise française par son siège social, mais son activité est largement internationale.

L’essentiel de sa production d’hydrocarbures est réalisé hors de France et le groupe est présent dans plus de 100 pays.

Les bénéfices du groupe proviennent donc majoritairement d’activités exercées à l’étranger, ce qui explique que la question d’une taxation nationale des « superprofits » soit juridiquement plus complexe qu’elle n’y paraît.

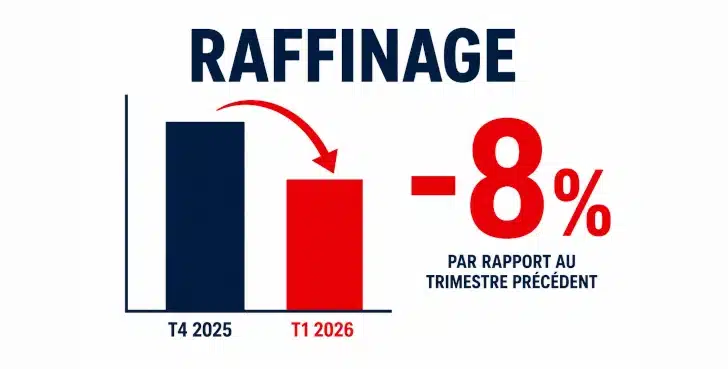

Le raffinage français reste sous pression

Un élément souvent absent du débat porte sur les activités françaises de raffinage. Les volumes raffinés en France reculent de 8 % au premier trimestre 2026 par rapport au quatrième trimestre 2025, passant de 502 000 à 462 000 barils par jour.

Cette baisse contraste avec la forte progression observée dans d’autres régions du monde et rappelle que toutes les activités du groupe ne profitent pas de la hausse des cours du pétrole de la même manière.

Le plafonnement du carburant : un argument politique

Durant les précédentes flambées des prix à la pompe, TotalEnergies avait mis en place un plafonnement des prix de certains carburants dans son réseau de stations-service françaises. Le groupe rappelle d’ailleurs cette mesure parmi ses faits marquants du premier trimestre 2026.

- Pour ses défenseurs, cet effort en faveur des consommateurs réduit la légitimité d’une taxation exceptionnelle.

- Pour ses détracteurs, les résultats record du groupe justifient malgré tout une contribution supplémentaire.

Taxer les superprofits de TotalEnergies : un débat plus politique qu’économique ?

Les chiffres publiés par TotalEnergies montrent incontestablement une forte hausse des bénéfices au premier trimestre 2026.

Toutefois, une question pratique demeure : quels profits faudrait-il taxer exactement ?

Les bénéfices du groupe sont principalement générés hors de France et sont déjà soumis aux systèmes fiscaux des pays où ils sont réalisés. Dans le même temps, certaines activités françaises, notamment le raffinage, continuent d’afficher des performances plus modestes.

Le débat sur les « superprofits » dépasse donc largement la seule question comptable. Il s’agit avant tout d’un choix politique portant sur la répartition des richesses générées par les grands groupes internationaux dans un contexte de tensions géopolitiques et de hausse des prix de l’énergie.

Par ailleurs, une taxation supplémentaire des bénéfices de TotalEnergies reviendrait à réduire la rémunération de ses actionnaires, dont une part importante est constituée d’investisseurs étrangers, notamment américains. Quant à une hausse de la fiscalité sur les carburants en France, elle serait en grande partie supportée par les consommateurs français. Certaines formations politiques de gauche vont plus loin encore en défendant l’idée d’une nationalisation de TotalEnergies.

FAQ sur les superprofits de TotalEnergies

Télécharger les résultats financiers de TotalEnergies au premier trimestre 2026

Autres articles et analyses financières sur l’action TotalEnergies

Votre avis sur l’agitation politicienne sur la taxation des superprofits de TotalEnergies nous intéresse :

Dites-le-nous dans les commentaires. MERCI.