Les banques en ligne, Boursorama (désormais BoursoBank) en tête, mettent en avant la facilité de mise en place d’un prêt personnel sans intervention humaine via uniquement leur interface web.

Ce matin encore, Benoît Grisoni, Directeur général Boursorama ventait les bienfaits de l’automatisation bancaire sur la chaîne de télévision Cnews.

Selon notre expérience, la réalité est bien différente. Les conclusions sont plutôt :

- Le refus de prêt chez Boursorama semble la règle,

- Les raisons du refus ne sont pas communiquées au client,

- Le service clients méconnait le fonctionnement du programme de prêt et est dans l’incapacité de répondre aux questions,

- Des informations essentielles pour le consommateur sont absentes,

- Et, si vous aimez trop l’outil de simulation, votre droit au prêt est repoussé d’un mois après un certain nombre de tentatives, sans information préalable.

Sommaire

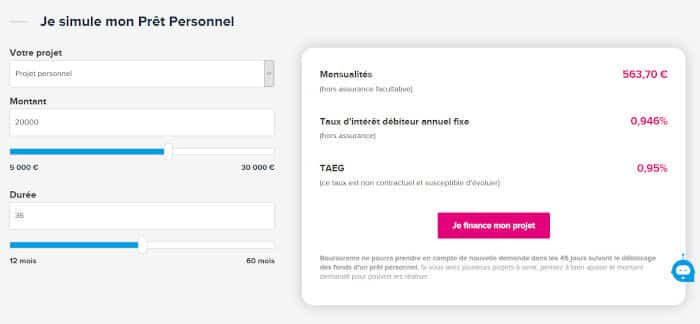

Comment souscrire un prêt personnel chez Boursorama ?

Dans votre interface Boursorama, pour accéder à l’offre de prêt personnel, il vous suffit d’aller dans le menu « Comptes », « Crédits » puis « Prêts personnels ».

À ce jour, les taux proposés varient en fonction de la durée de financement :

| Durée du prêt | Taux proposé par Boursorama |

| 12 mois | 0,95% |

| 24 mois | 0,95% |

| 36 mois | 0,95% |

| 48 mois | 1,95% |

| 60 mois | 2,70% |

| 72 mois | 2,70% |

| 84 mois | 2,70% |

Il est vrai que les taux sont plutôt intéressants au regard du marché. Mais, encore faut-il pouvoir en bénéficier !!

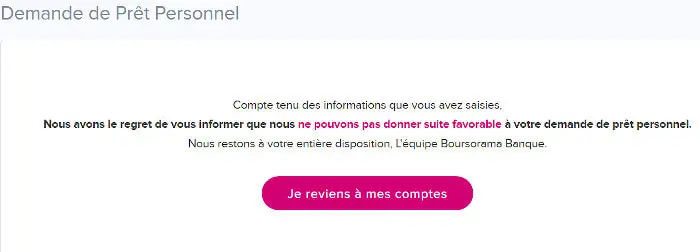

Une fois les informations renseignées, il faut lancer la simulation. Pour cela, cliquez sur le bouton « Je finance mon projet » et…

« Compte tenu des informations que vous avez saisies, nous avons le regret de vous informer que nous ne pouvons pas donner suite favorable à votre demande de prêt personnel. Nous restons à votre entière disposition, L’équipe Boursorama Banque. »

Le message est pour le moins impersonnel et ne vous donne aucune raison.

Alors, j’insiste en démultipliant les essais. Je module le montant du prêt, la durée du prêt, mais j’obtiens toujours le même message de refus. Je finis par mettre le montant minimum (5 000 €) et la durée la plus longue (72 mois). À nouveau un refus, cela devient incompréhensible.

J’appelle le service clients qui m’explique qu’il ne s’agit pas d’un bug, mais bel et bien d’un refus. Les raisons ? Ils ne peuvent pas me répondre. Boursorama ne donne pas les raisons des refus de prêts.

Où ça bloque chez Boursorama ?

L’emprunteur, en l’occurrence, le rédacteur de cet article, dispose de revenus confortables, est propriétaire de son habitation et n’est que très faiblement endetté. Le taux de 0,95% est attractif : emprunter à ce niveau de taux, revient à avoir de l’argent quasiment gratuitement.

De surcroit, il ne s’agissait pas de réaliser une dépense, mais de constituer une épargne de précaution, placée dans une banque concurrente, sur un plan épargne logement rapportant, 2,75%. Une opération tout bénéfice, sans risque, mais dont Boursorama ne pouvait avoir connaissance faute de dialogue avec sa clientèle.

Et oui, avec Boursorama, vous avez en face de vous non pas un banquier mais une machine.

Machine, dont nous avons commencé à décrypter l’algorithme :

Tu n’aurais pas le droit à plus de 2 prêts personnels :

Il n’est pas possible d’avoir plus de deux prêts personnels chez Boursorama. En l’occurrence, je n’avais qu’un seul prêt avec 3 000 € de capital restant dû. Mais je venais de rembourser un prêt par anticipation, signe généralement d’une bonne santé financière, mais ce prêt continuait d’apparaitre dans l’interface.

Après, avoir contacté, le service clientèle puis le médiateur, j’ai fini par apprendre qu’il fallait attendre 30 jours pour que qu’un prêt remboursé disparaisse de l’interface. Il fallait juste que je patiente.

J’aurais aimé le savoir avant au lieu de me laisser batailler avec le service client.

Tu ne pourras pas emprunter plus de 30 000 € :

Ce n’est pas indiqué mais le seuil maximal d’emprunts est de 30 000 € pour l’ensemble des prêts. J’avais oublié, que j’avais toujours ce reliquat de 3 000 €. Donc, en demandant une simulation de 30 000 € + les 3 000 € restants, cela fait 33 000 €, donc dépassement, donc bug du système de prêts de Boursorama.

C’est logique, implacable, mais là aussi, j’aurais aussi aimé le savoir avant.

Tu ne pourras faire des demandes de simulations de prêt éternellement :

Alors même que vous êtes cantonné à l’étape 1, chacune de vos simulations de prêts sont comptabilisées sans que vous soyez informé. Au bout d’un certain nombre de tentatives infructueuses, vos demandes de prêt seront systématiquement refusées quelle que soit votre situation financière ou le montant emprunté.

« Nous faisons suite à votre mail du 7 octobre 2019. En raison d’un trop grand nom de tentatives infructueuses de demandes de prêt personnel, nous avons le regret de vous informer que vous ne pouvez plus faire de nouvelle demande avant le 9 décembre prochain. »

Il vous faut attendre un mois et croisez les doigts, car rien ne dit que le système de prêt ne va pas vous réserver d’autres surprises.

Là, aussi, en tant que consommateur, nous aimerions être avant informé que l’outil de simulation est fragile, qu’il ne faut pas trop le faire tourner, sinon il passe en mode surchauffe.

Plus sérieusement, un message préalable d’information, ou mieux l’affichage d’un compteur de simulation aurait été une politique plus transparente. Le nouveau monde des banquiers, n’a donc rien à envier aux anciens sur ce point.

Nos conseils face à un refus de prêt Boursorama

- Inutile de discuter avec Boursorama. Comme vous l’aurez compris, vous avez en face des robots. On ne discute pas avec les robots ou ses représentants. 4ᵉ loi d’Asimov :),

- Allez voir ailleurs, la concurrence ne manque pas dans les banques en ligne et Boursorama leader incontesté commence à pâtir de ses dysfonctionnements. Citons quelques alternatives, Hellobank, Fortuneo, N26…

- Revolut est une excellente solution alternative même si elle n’accorde pas aujourd’hui de prêt bancaire, mais ça devrait arriver très bientôt.

- Conserver et faites travailler une banque locale, traditionnelle qui saura vous écouter et étudiera sérieusement votre dossier avec une véritable analyse de risques.

- Ne pas mettre tous œufs dans le même panier. Il est fortement conseillé d’avoir aujourd’hui au minimum deux banques pour faire jouer la concurrence. L’idéal étant 3 banques : une banque ligne, une banque traditionnelle, et l’incontournable Revolut pour l’étranger.

Pour rappel, notre article en 2017 sur la politique de refus de prêt de Boursorama : la règle de la non-transparence. Rien n’a vraiment changé finalement en deux ans, ça s’est même aggravé.

Autres modèles de lettres pour contester un refus de prêt de la banque ou de l’organisme financier

Vous avez fait l’objet d’un refus de prêt alors que vous avez votre compte ouvert auprès de la banque depuis de nombreuses années :

Dites-le-nous dans les commentaires. Merci.

Un grand merci pour votre article et qui illustre parfaitement le diktat des banques en ligne, Boursorama pour ne pas la citer, qui vous annonce monts et merveilles et qui a finalement une politique désastreuse vis à vis de sa clientèle.

J’ai aussi été confronté à une situation identique, refus de prêt alors que je disposais d’une épargne 3 fois supérieure au montant emprunté.

Je recommande N26 qui est promis à un bel avenir.

Cordialement

Merci,

Enfin un article qui n’est pas sponsorisé par la banque et permet de se faire son avis avant de souscrire un compte chez eux.

Pareil, refus de prêt immobilier par Boursorama sans la moindre explication.

Service clientèle incompétent

Bonsoir, idem, refus de prêt immobilier par Boursorama sans la moindre explication.

Service clientèle incompétent et aux abonnés absents.

Les refus en fin d’année peuvent être liés au budget/quota d’une banque. Si cette dernière a atteint les objectifs fixés sur l’année en terme de prêt immobilier… Alors elle durcit naturellement ses critères de sélection.

C’est une triste réalité et la loi reste de leur côté, la banque n’a pas besoin de justifier un refus.

Bonjour Benjamin,

Merci de votre commentaire.

Ce qui est souligné dans les articles, c’est le décalage entre le discours et la réalité de Boursorama. Cette néo banque, comme on les appelle aujourd’hui, fait tout pour appâter le client et offre même des primes de bienvenue significatives. Boursorama est effectivement une banque pas chère, avec une souplesse d’utilisation qui la différencie de ses concurrents.

Mais, elle est loin d’être sans reproche notamment en termes de prêts. Et s’il y a un blocage, vous n’avez personne chez Boursorama pour vous aider.

Tout banquier qui se respecte prend le temps de regarder le dossier qui lui est présenté, en termes d’analyse de risques. Chez Boursorama, le prêt est refusé avant même toute étude.

Maintenant la banque Boursorama fait ce qu’elle veut chez elle mais nous également. Nous publions ce témoignage pour informer les consommateurs des incohérences de la banque et peut-être que cela aidera Boursorama à être plus transparente sur ses pratiques. Bonne fin de journée.

Merci de nous avertir, nous avons déjà perdu du temps à faire plusieurs simulations. Maintenant on sait, stop, on arrête. Merci pour le gain de temps gagner. On va voir d’autres banques.

De rien 🙂 Les mauvais comportements des banques ne sont pas suffisamment dénoncés dans les médias classiques. Merci de votre visite.

Boursorama viens aussi de me refuser un prêt de 15000 euros pour travaux alors que j’ai une épargne conséquente. Je transfère donc ce jour tous mes comptes vers ma banque traditionnelle. Suis très très déçue.

Article qui décrit parfaitement la réalité. Après avoir obtenu un crédit immobilier à de très bonnes conditions il y a 1 an, depuis impossible de réaliser 1 crédit automobile ou 1 crédit travaux pour 1 revenu annuel suffisant, 1 taux d’endettement faible et uniquement lié au crédit immobilier Boursorama (nb montant de l’emprunt ne représentant que les 2/3 de la valeur du bien), 1 épargne couvrant le montant du nouvel emprunt… La facilité d’utilisation du compte ne compense pas ce très gros défaut, je vais ouvrir un autre compte ailleurs, dommage pour Boursorama qui va perdre des encours…

Merci pour votre alerte

Bonjour François, merci de votre visite. Personnellement, je suis toujours chez Boursorama mais emprunter chez eux est devenu trop aléatoire. Il faut passer par le filtre de leur algorithme qui a oublié des pans entiers de la réalité économique d’un individu. Depuis, je suis passé « chef d’entreprise » avec un coussin confortable de pole-emploi durant 3 ans. Mais, sans bulletins de salaires, et même avec un capital confortable, je n’ai aucune chance d’avoir le moindre prêt. Ceci étant, Boursorama reste une excellente banque en ligne mais dès qu’il s’agit de prêter, il ne faut pas compter sur eux.

Bonjour,

Merci pour les commentaires, au 29 octobre 2020 les problèmes de prêt sont toujours d’actualité chez boursorama. Je suis dans le même cas que vous impossible de réaliser un prêt. Aucune réponse de leur part.

Au revoir boursorama

Avril 2021 et Boursorama refuse toujours mes demandes de prêt avec tout type de simulation. Au revoir.

J’avoue que c’est très pénible l’absence de réponse à des refus de prêt. La seule alternative faire jouer la concurrence. Les banques traditionnelles sont plus chères mais au moins elles prêtent. Et si elles ne prêtent pas, elles vous donnent au moins la raison. Bonne soirée

Bonjour

Pile dans le mille

Je dois attendre 90 jours pour renouveler ma demande de prêt personnel suite à un excès de demande lié à un problème de serveur … je ne pouvais pas rentrer mes revenus de façon manuelle et à chaque fois que je lançais une analyse de mes comptes ça me basculait sur une réponse négative sauf qu’il n’est marqué nulle part que nous avons un quota car pour ma part ça restait une simulation d’acceptation ou non du prêt et non d’une demande officielle …. donc évidemment j’ai continué à essayer à plusieurs reprises

l’appel au service client … on se passera de commentaire …

Merci de votre témoignage et que reflète parfaitement les difficultés avec Boursorama en matière de prêt bancaire. Bonne fin de weekend.

J’ai demandé un prêt conso, 27% de taux d’endettement et 1750 de reste à vivre sans personne à charge. Prêt refusé après 7 jours d’attente. Je ne leur confiais ni mon épargne ni mes flux. J’ai bien fait au final. Aucune étude sérieuse du risque ni appel pour avoir des infos complémentaires. Parole d’un ancien banquier.

Deux demande de prêt à 10 000 euros faites . La première acceptée en novembre 2021, la deuxième acceptée en janvier 2022. Les taux sont les meilleurs du marché. La demande et l’acceptation en ligne ne prend que quelques minutes directement par l’intermédiaire de l’appli.

Votre avis me semble un peu « sponsorisé « .

Cordialement,

Smael.

Bonjour, c’est du sponsoring à l’envers car nous ne sommes pas très agréable vis à vis de Boursorama. Je suis ravi que cela est fonctionné pour vous mais ce que dénonce avant tout cet article c’est le principe des décisions « robotisées » sans aucune intervention humaine. Il est vrai que dans beaucoup de cas cela fonctionne mais d’autres où l’automatisme bugue. Notre recommandation est d’avoir plusieurs toujours banques pour pouvoir palier à un arbitraire bancaire. Bonne journée.

Bonjour,

Comment avez-vous fait ? Je suis client chez eux depuis 2022 et je fais ma simulation et c’est systématiquement refusé avant même que je déclare les revenus. Je suis étonné que vous ayez réussi.

Bonjour, en toute franchise, je ne sais plus exactement, l’article date de quelques années. Ce qui m’avait agacé, c’est surtout l’impossibilité de discuter avec un interlocuteur. Le dernier prêt que j’ai fait chez Boursorama s’est bien passé. Ils se sont connectés à mes impôts, ont vérifié les revenus et le prêt a été accordé. Là, j’aurais besoin d’une avance de trésorerie, mais les taux sont exorbitants (> 10%). L’autre option, changer de banque. Avoir au moins deux banques est essentiel. Cdt

Bonjour,

Effectivement c’est exactement ce que le service client boursorama m’a dit connection des impôts et apparemment on c’est tous suite si le prêt est accordé ! Mais il demande d’autres documents vous croyez ?? Car malheureusement moi je doit attendre 90 jours suite à trop de tentatives.

Cordialement

« Car malheureusement moi je doit attendre 90 jours suite à trop de tentatives. » Ah, charmant 🙂 Meilleurs vœux. Cordialement

Merci beaucoup pour votre article.

J’ai essuyé deux refus et étais dans l’incompréhension la plus totale avant de faire une recherche sur google et tomber sur vos explications, notamment la condition de ne pas dépasser 30K au total de montant emprunté. J’avais déjà un emprunt de 12K et je voulais 19K supplémentaires, impossible. J’ai du réduire le montant du prêt à 18K. Automatiquement ça marche.

Indice supplémentaire: Si lors de votre demande de prêt vos revenus et sources ne sont pas indiqués automatiquement après analyse par un robot de votre compte (première ou deuxième étape) et que vous devez les entrer manuellement, il y a de forte chances qu’on vous demande de fournir des documents supplémentaires qui devront être étudiés et qui généralement vont se suivre par un refus après 5 jours (j’ai vécu le processus deux fois et malgré des revenus très confortables la pseudo étude de mes documents a abouti au même résultat).

Dans le cas contraire, si vos revenus et charges sont automatiquement indiqués, et que toutes les autres conditions sont réunies, vous avez une réponse immédiate dès la transmission de la demande et les fonds sous 7 jours si vous en avez fait la demande.

Plus globalement je rejoins les conclusions de l’article, on ne peut que s’attrister de cette automatisation à outrance combiné au manque de transparence plus en plus désastreux des banques.

Je garde une très très mauvaise expérience de mes démarches pour obtenir un prêt et financer un petit appartement dans lequel où vivre dans une grande ville. Vous passez 12 mois à faire des recherches dans toute la région sur internet, via des agences, à visiter, contre-visiter, négocier, discuter, s’assurer que tout est en règle. Vous trouvez ENFIN ce bien rare que vous cherchiez, vous vous dites que c’était chiant mais le plus dur est derrière vous.

Des refus en voici en voilà sans aucun motif malgré un salaire de cadre, un apport suffisant, célibataire et un jeune âge.

Et quand vous osez demander « je ne comprends pas c’est mon première achat, qu’est ce qui cloche, vous voulez d’autres garanties, lesquelles, je vais essayer de… » on vous répond « Monsieur, les établissements bancaires n’ont pas l’obligation de communiquer un motif, on ne vous communiquera pas de motif aurevoir (Fortuneo) ».

Le message est très clair, on ne vous prête de l’argent que SI on en a envie et on vous respectera que SI la législation nous y oblige. Actuellement, on peut faire ce qu’on veut, dès lors nous vous prions d’aller vous faire foutre monsieur.

J’en retiens qu’une chose de mes interactions avec les banques: Communiquer le strict minimum requis en terme d’information, présenter quelque chose de lisse, de facile à lire, ne sortez pas de l’ordinaire, essayez de vous informer sur leurs processus internes auprès de proche ou sur internet (typiquement ce blog), essayez de vous conformer aux algorithmes et tirez en le maximum de bénéfice possible, gardez plusieurs comptes dans plusieurs banques, restez mobile et jonglez avec les offres au moindre souci, partez.

Ne jamais dans le panneau de leurs belles publicités où un conseiller sauve son client d’un immeuble en flamme suivi d’un petit slogan « Banque X, votre partenaire pour la vie » « Banque X, car nous seront toujours là pour vous accompagner ». Les publicités c’est souvent des conneries, mais quand on est tant en décalage avec la vie réelle c’est limite de l’escroquerie.

Encore une fois, j’ai la chance d’avoir des revenus confortables ce qui me permet de me constituer des filets de sécurité pour concrétiser les projets auxquels je tiens le plus, mais je ne peux m’empêcher de ressentir une très sincère compassion pour ceux qui n’ont pas cette chance et qui se retrouvent à la merci du bon vouloir de X banque, X conseiller incompétent lorsqu’il s’agit d’un projet qui leur tient à coeur.

Encore une fois, merci Pascal pour ton article, il en faut de la patience pour essayer de comprendre l’absurdité.

Bonjour, merci de votre contribution. Effectivement, à l’époque, j’avais été très surpris du refus bancaire alors même que mes ressources étaient très confortables, ce qui m’avait amené à écrire cet article. Maintenant, je suis toujours chez Boursorama, j’ai refais une demande d’un prêt de 5000 € acceptée, tout de suite. S’il fallait avoir un conseil à retenir, avoir systématiquement deux banques et faire jouer la concurrence. Bon weekend.

Merci pour cet article. Je viens de passer par tout le processus: Simulation de prêt, refus, appel Attention clients, conseils de calcul de %, re-refus, diminution du montant, re-re-refus…. et blocage. Re-appel attention clients et aucune explication. Lire votre blog 😉

Et toujours aucune humain au bout de la ligne. Je réitère mon conseil le plus important, ayez plusieurs banques, ne mettez pas tous vos œufs dans le même panier. Bon weekend

Est ce que pour faire un prêt Boursorama demande de faire revolut ou n26 pour avoir un prêt

Bonjour, à ma connaissance Revolut n’accorde pas de prêt à ce jour. Pour N26, je n’en sais rien. Je ne suis pas utilisateur de leurs services. Bien cordialement.

J’ai tenté de souscrire à un prêt personnel, après plusieurs tentatives, je suis bloqué à cette même étape.

J’ai appelé le service clients, ils m’ont dit qu’au bout de 6 demandes non fructueuses, vous êtes bloqué pour 90 jours et ceci à chaque nouvelle tentative.

De plus, ils exigent des revenus annuels fixes de 6000 euros et de 1200 euros variables. Donc, pour un nouveau client, impossible d’en avoir un crédit ou quelqu’un qui ne reçoit pas son salaire sur ce compte. De plus, si vous travaillez à temps partiel, c’est systématiquement refusé.

Si vous souhaitez avoir un humain et contourner Eliott, il suffit de dire tout simplement « Humain » lorsqu’il vous demande la raison de votre appel.

Boursorama, en effet, je paie plus de 8000 euros d’impôts et Cette banque en ligne me refuse tous les prêts. J’étais chez ING auparavant et eux m’avaient accordé un crédit sans problème de 10000 euros à l’époque. je suis donc en pourparlers avec un banque traditionnelle qui, elle m’a demandé beaucoup de justificatifs mais il semblerait que je sois en bonne voie de succès. Donc si cela se concrétise, je déménage de chez Boursorama car franchement je ne suis pas un robot et en plus, je ne sais ce qu’ils ont mis comme algortyhtme mais mes revenus sontr faux.

Merci de votre témoignage. Idem, les derniers prêts significatifs ont été faits auprès d’une banque classique et qui prit le temps d’examiner le dossier. Bonne soirée

Bonjour,

Merci pour votre article. Ça détails un peu les difficultés auxquelles nous faisons face nous qui sommes clients de Boursorama. A chaque fois que je lance une demande de prêt, je reçois un refus. J’ai dans le message du refus ça : CH_00150.

Quelq’un sais à quoi ça correspond s’il vous plaît ?

Merci d’avance.

Demande d’un prêt relais de 130 ke refuse avec un apport de 290ke et une vente attendue de 300ke. Vraiment des champions chez Boursorama ! Et bien sûr sans explication.

Oui, c’est le « sans explications ». C’est la raison pour laquelle il faut garder et faire travailler une banque traditionnelle. Bon weekend

Bonjour,

Visiblement, rien ne change effectivement !

31 mars 2025 et exactement la meme reponse…

Navrant pour une banque qui se dit 1ere..

Pour resumer, Bourso est une banque qui refuse systematiquement un pret, et ce, sans donner aucune explication.

Je recommande fortement de choisir une autre banque, ce que je compte faire rapidement pour ma part.

Merci de votre avis. Cdt

Bonjour est eezce que si je transmet mon avis imposition au parcours flash sa donne un refus ! Directement ou il faut domicile ses salaires ou pas forcément

Bonjour, désolé, je n’ai pas d’information et de retour d’expérience sur ce point. Il vous faut contacter le support de Boursorama. Bien cordialement.