De toutes les banques en ligne, Boursorama (désormais BoursoBank) ressort régulièrement en tête des classements bancaires comme étant la banque la moins chère du marché.

Il est vrai que les dispositifs informatiques mis en place par Boursorama pour ses clients nécessitent peu l’intervention d’un conseiller clientèle et permettent de substantiels gains de productivité pour la banque.

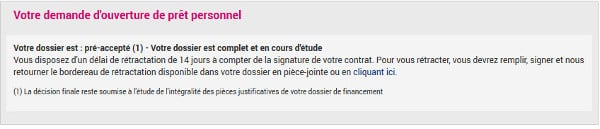

Les demandes de prêts (personnels et immobiliers) se font également en ligne. Dans un formulaire, il vous est demandé vos revenus, le montant des mensualités des emprunts en cours chez Boursorama ou dans d’autres établissements bancaires, les éventuelles pensions alimentaires, etc … La demande prêt est signée électroniquement et est considérée, à cette étape, comme « pré-accepté » avec la réserve que, je cite : « la décision finale reste soumise à l’étude de l’intégralité des pièces justificatives de votre dossier de financement ».

Jusque-là, pas de difficulté ; on peut même s’émerveiller de la mécanique complètement automatisée mise en place par Boursorama. Le dossier est envoyé ; il ne reste plus qu’à patienter et attendre que celui-ci soit validé définitivement.

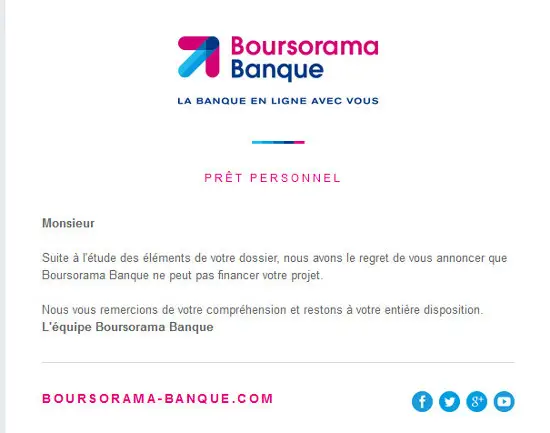

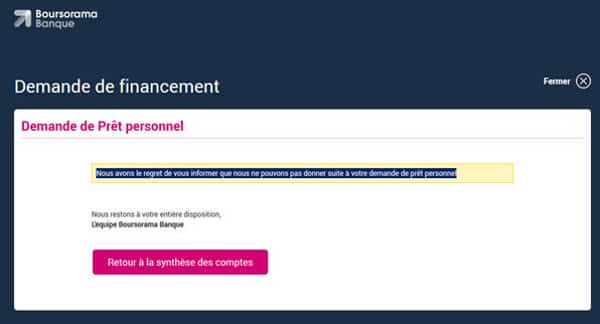

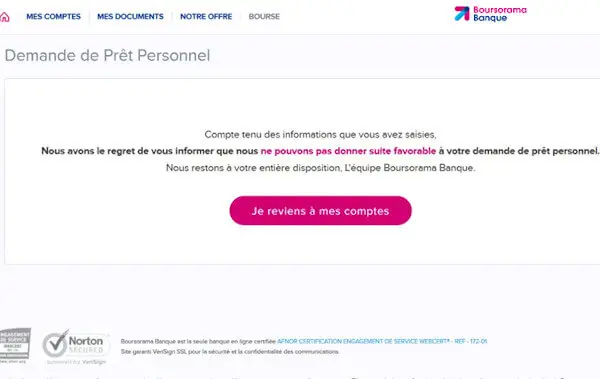

La désillusion tombe quelques jours plus tard par la réception d’un mail lapidaire dans lequel Boursorama vous annonce que votre prêt est refusé.

Aucune raison n’est invoquée, alors que vous êtes en droit de vous interroger sur les motivations :

- Avez-vous demandé une enveloppe de financement trop importante ?

- La durée de votre prêt est-elle trop courte ou trop longue ?

- Êtes-vous fiché auprès d’un organisme ?

- Vos revenus sont-ils suffisamment importants par rapport aux mensualités ?

- Vos flux bancaires sont-ils suffisants chez Boursorama ?

- Avez-vous une épargne suffisante chez Boursorama ?

- L’âge de l’emprunteur rentre-t-il en ligne de compte ?

- Le fait de prendre ou non l’assurance décès influe-t-elle sur la décision du prêt ?

- etc.

Votre premier réflexe est alors de contacter le service clientèle de Boursorama et, si vous avez la chance d’avoir un interlocuteur, celui-ci vous explique que la politique de Boursorama est de ne jamais donner les raisons d’un refus de prêt. C’est indiqué dans les conditions générales de vente que tout client a approuvé à l’ouverture du compte.

Il vous est proposé d’envoyer un mail au service réclamation, mais on vous explique en même temps que cela ne changera rien.

L’accès au médiateur bancaire est également impossible ; celui-ci est incompétent en matière de refus de prêts bancaires.

Mieux encore, le refus d’un prêt personnel, dont vous n’avez pas à savoir les raisons, vous empêche de réaliser toutes nouvelles simulations.

Le blocage a duré plusieurs jours. Il a fallu rappeler à plusieurs reprises le service client pour réussir à le débloquer et enfin pouvoir à nouveau, réaliser des simulations de prêts.

Les refus de prêts sont monnaie courante dans les banques traditionnelles. Mais ce qui détonne dans le cas de Boursorama, c’est la manière de procéder, symptomatique des limites des banques en ligne en matière de financement avec :

- La non-communication des motivations du refus de prêt,

- L’absence d’échanges entre la banque et son client,

- De multiples allers-retours : environ 4 jours pour connaître la décision définitive de l’offre que vous avez soumise,

- Une analyse biaisée ; nous avons appris par la suite que la majorité des prêts était rejetée au seul motif d’un endettement supérieur à 30% des revenus et alors que la situation patrimoniale du client ne rentre absolument pas en compte dans cette analyse.

Espérons que la situation évoluera et que Boursorama qui a toujours démontré jusqu’ici être une excellente banque en ligne pour les transactions bancaires et boursières, franchisse le pas, et propose réellement à ses clients une offre de financement à leur écoute.

Notre recommandation : avoir systématiquement au minimum deux banques et faire jouer la concurrence sinon vous êtes à la merci de l’arbitraire de votre banque.

Autres modèles de lettres pour contester un refus de prêt de la banque ou de l’organisme financier

Vous avez fait l’objet d’un refus de prêt alors que vous avez votre compte ouvert auprès de la banque depuis de nombreuses années :

Faites-nous faire part de vos témoignages et de vos expériences en matière de refus de prêt bancaire en laissant un commentaire. Merci.

Même expérience ici. Huit jours pour connaître la décision négative.

Je demandais pour 15 000 € sur quatre ans avec 6 000 € de revenus mensuel et aucun autre crédit.

C’est incompréhensible, sauf à penser que le taux proposé lors de l’offre promotionnelle (1,15 %) était trop bas et que la banque a été submergée de domandes

Bonjour,

J’ai demandé un prêt de 152k sur 15ans avec 30 000e d’apports, et refus sans motif!!! pourtant notre dossier est béton (nous sommes 2 ingé, j’ai eu 2 accords ailleurs sans pb!) et j’avoue que je me pose la question a savoir si cette banque ne regarde pas aussi les origines car ma femme est en cours de naturalisation, travaille, vie et paie ses impôts en France depuis des années (d’autres éléments me le laisse également penser ) et c’est notre seule faiblesse.

Je ne pense pas qu’ils vont jusque là dans l’analyse du dossier. Ce qu’ils regardent avant tout c’est la capacité de remboursement de l’emprunteur même en cas d’apport significatif ou d’épargne importante à coté.

En tout état de cause, le mode de fonctionnement de Boursorama en cas de refus de prêt, leur absence totale d’information sur les raisons du refus ne peut qu’ alimenter la frustration du client. C’est aussi pour cela qu’il est conseillé de toujours avoir au moins 2 banques, de partager les flux entre les banques pour ne pas être dépendant.

Bonjour,

Pour ma part, je n’ai pas eu besoin d’attendre pour connaître le verdict. Boursorama refuse mon dossier car je suis née aux États-Unis (je suis pourtant de nationalité française)

Preuve en est de démultiplier les banques pour éviter de se retrouver pieds et mains liés

Aucune banque ne communique les motifs de refus, c’est interdit par loi.

Peut importe les cause de refus serais je tenter de dire, il faudrait surtout que le refus de prêt soit recevable auprès d’une agence immobilière, or la forme actuelle du refus laisse grandement à désirer.

Pareil, refus pour une demande de 22000 euros sur 48 mois ! Et refuser de communiquer le motif (la culture de refus on va dire). Alors qu’un ami a eu l’acceptation pour 8 euros empreintés sous 60 mois

Si je me mets dans la peau d’un banquier pour étudier un dossier comme le miens, je dirais que c’est un avis favorable …

La seule explication qui reste c’est que la Banque a fait une proposition non rentable et se réserve le droit de la refuser après pré-acceptation…

c’est inacceptable de refuser les dossiers des personnes sans au moins leur donner le motif du refus.

Bonsoir,

C’est pour moi une banque d’incapables et d’incompétents, aucun service client, au moindre soucis vous vous retrouvez bloqué, sans aucune gestion de clientèle, fuyiez cette banque ou prenez la prime et utilisez le compte comme secondaire, sans aucune opération critique ou urgente..

Concernant les prêts immobilier, voiture ou découvert, c’est le refus systématique sans la moindre explication. On ne peut pas faire confiance à une telle banque.

Vous voila informé..

Un grand merci d’avoir rétablit la vérité sur la politique de refus de crédit de Boursorama.

C’est très courageux de votre part

De rien, c’est justement parce justement un des auteurs a été victime de cette politique de refus de prêt systématique de Boursorama, du décalage entre discours officiel et réalité que l’idée d’article nous est venue. Espérons que la politique de cette nouvelle banque changera mais tous les indices semblent annoncer le contraire (voir notre nouvel article refus de prêt de Boursorama ou les limites du tout automatisation.. En réalité, ils ne savent pas gérer le risque avec leurs algorithmes et comme la relation clientèle est inexistante, ils sont dans l’impasse.

Bonne continuation

J’ai moi même effectué plusieurs fois des demandes de prêt en changeant certaines données et en diminuant la mensualité car ne comprenant pas le motif de refus pour au bout d’un moment être bloquée à la deuxième étape de la demande de prêt (Étape coordonnées personnelles). J’appelle le service commercial qui m’explique qu’après trop de simulations, je suis bloquée pendant 90 jours. Cherchez l’erreur 🤔

Merci de votre visite et votre témoignage qui corrobore notre article ; ils sont extraordinaires 🙂